Image - 2026-06-27 08:08

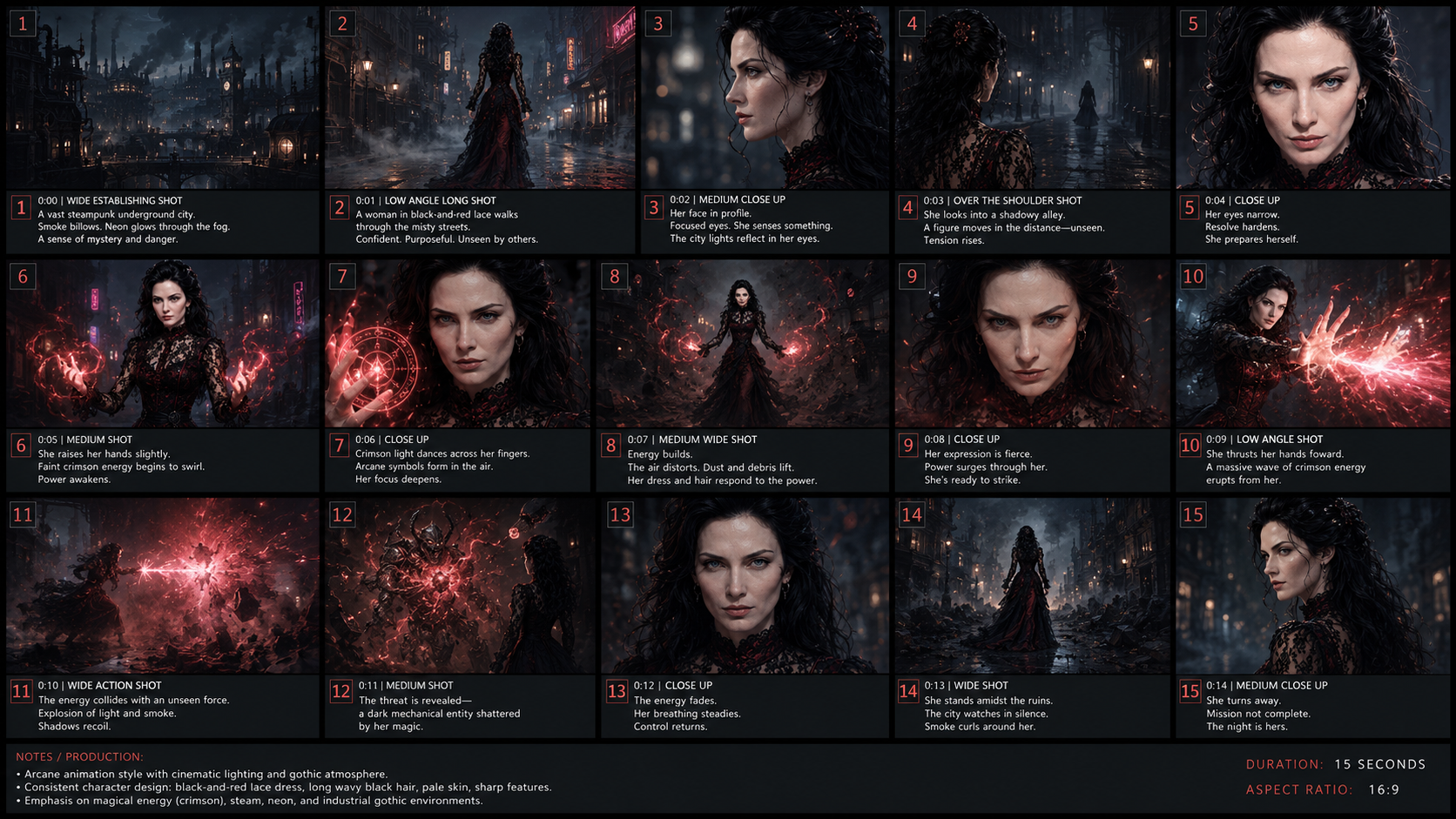

Создай обложку к статье в стиле как на референсе. Текст коротко крупно. НЕ копируй заголовок, измени его! Статья: Допэмиссии госкомпаний: кто и сколько хочет привлечь В последнее время на слуху была только очередная допэмиссия ВТБ, но это не единственная публичная компания, которая планирует дополнительное размещение. Помимо неё в ближайшее время допэмиссии проведут ФСК Россети и Камаз. Разбираемся, сколько хотят привлечь, кто даст деньги и что это значит для инвесторов. Камаз: кризис требует денег Добавьте описание Камаз планирует допэмиссию на 11,7 млрд рублей — это 25% от уставного капитала. Подписка будет закрытой: покупателями выступят Росимущество и ФГУП «НАМИ» (подведомственное Минпромторгу). Рядовые инвесторы в этом процессе не участвуют. Если посмотреть на результаты компании за 2025 год, сразу становится понятно, зачем ей деньги: Ключевые показатели 2025 года: Выручка: 382,1 млрд рублей (-3% год к году) Операционный убыток: 17,1 млрд рублей (в 2024 году была прибыль 22 млрд) Чистый убыток: 42,9 млрд рублей (в 2024 году была прибыль 731 млн) Компания снова в глубоком кризисе. Она убыточна на операционном уровне, а чистый убыток превышает капитализацию. Допэмиссия — вполне очевидный и ожидаемый шаг. По сути, государство вливает деньги, чтобы спасти одного из ключевых производителей грузовиков в стране. ФСК Россети: масштаб требует финансирования Добавьте описание У ФСК Россетей объём допки значительно больше. Компания планирует разместить более 902 млрд акций на сумму около 450 млрд рублей. Это 43% от всех имеющихся акций — доля огромная. Размещение также пройдёт по закрытой подписке, покупателем выступит Росимущество. В результате его доля в капитале компании должна увеличиться с 77 до 84%. По финансовому положению у ФСК дела обстоят лучше, чем у Камаза. Скорректированная чистая прибыль компании в 2025 году составила 112 млрд рублей — на уровне 2024 года. Но есть серьёзная проблема: 80% этой прибыли компания направляет на капитальные затраты. И этих денег катастрофически не хватает. Причина: перед ФСК стоит задача построить электросети для Восточного полигона железных дорог — проекта расширения провозной способности БАМа и Транссиба. Это колоссальные инвестиции, которые требуют дополнительного финансирования. Поэтому компания вынуждена привлекать деньги, занимать и, что важнее, не выплачивать дивиденды как минимум до 2029 года. Что это значит для инвесторов? Госкомпании проводят допэмиссии на фоне высокой ключевой ставки и общего спада в экономике. По сути, это прямая господдержка критически важных отраслей. Государство заливает деньги в те сектора, которые не могут привлечь рыночное финансирование на приемлемых условиях. Для акционеров это означает: Для Камаза: размытие доли на 25%. Компания убыточна, капитализация низкая, а бизнес в глубоком кризисе. Идеи для покупки нет — это скорее история выживания, чем роста. Для ФСК Россетей: размытие доли на 43%. Компания финансово крепче, но все свободные деньги уходят в бесконечную стройку. Дивидендов не будет как минимум до конца десятилетия. Для тех, кто рассчитывал на доходность, — это не лучший вариант. Итог Допэмиссии госкомпаний — это не история про рост и дивиденды. Это история про государственную поддержку критически важных отраслей. Интересны такие бумаги только тем, кто готов ждать очень долго или верит в стратегическое значение этих компаний. Для большинства частных инвесторов в этих историях пока нет явной возможности для входа.

{kind=link}

Free to start · Generate videos and images with AI in seconds

More from this creator

More GPT Image 2 images

См. все →